財務管理の一つである賃貸対照表(BS)を解説していきます。

この財務管理は各企業のIR資料からPL、BS、CFを読み取ることが出来ます。

財務が読めれば

※この部分はPL編と同じ内容のため飛ばしても大丈夫です

- 自分たちの財務が分かれば、自社の経営状態が分かる

- どこに強みがあり、どこが弱いのか見え、経営に参加できる提案ができる

- 他企業の財務も読めて投資に活かせる

- 企業の債権を買う前に資金が潤滑に回っているのか、債権が崩れないかがわかる。

- 売上利益が出ていても純利益が出ていないと赤字

- 独立したり雇われだったとしても経営側の視点が持てたり、世界観が変わる

この記事を読んで分かること

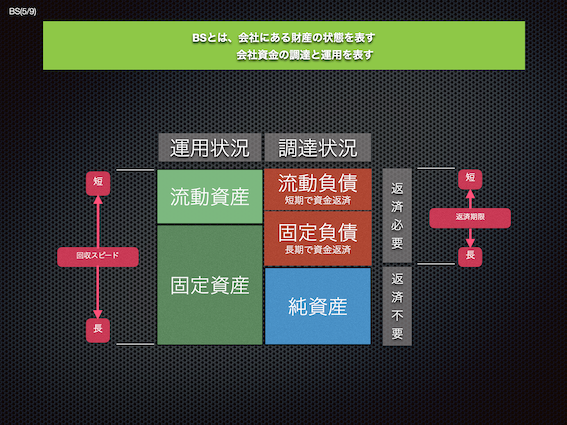

BSとは、会社の一時点での財政状態の指標を表します。

入ってきたお金をどう使ったのかが見えてきます。

=決算での期末時点で会社に存在する財産の状態を表す

=会社資金の調達と運用の状況を表す

さらにバランスシートから読み取れる

「自己資本率」「流動比率」「当座比率」

についても触れていきます。

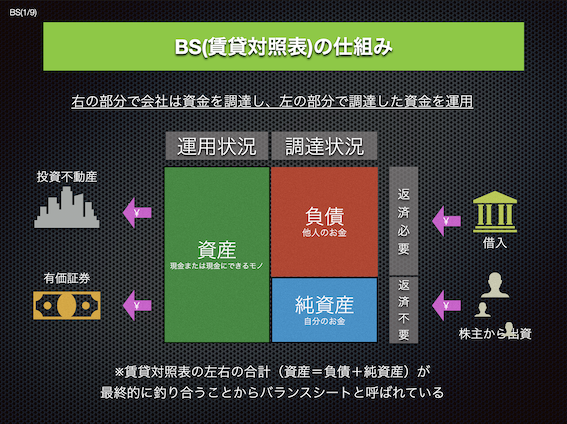

BS(賃貸対照表)の仕組み

バランスシートは、資産 = 負債 + 純資産 が釣り合うことでそう呼ばれています。

負債と純資産でどのように資金を調達したのか。

資産はその調達した資金をどう運用したのかを示します。

=お金が入ってきて、そのお金をどう使うのか。

【調達状況】 負債 =返済が必要な調達→銀行にお金を借りているとしたら返済が必要 純資産 =返済が不要な調達→投資してもらったら返済不要

【運用状況】 資産 =不動産投資→オフィスを借りずに買ってしまうなど =有価証券買う、他の企業の株を買うなどの投資

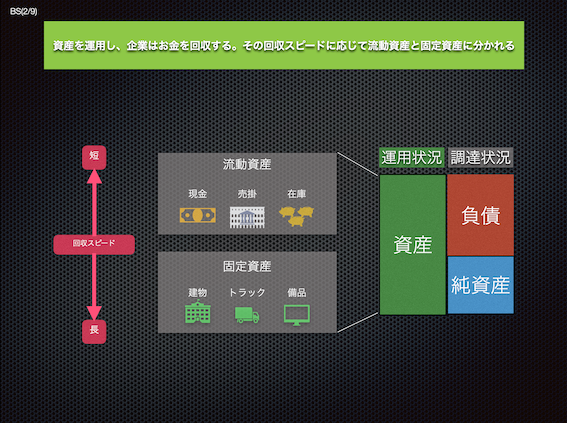

資産の運用状況について(流動資産と固定資産)

調達した資産をどのように運用するか(現金化しやすいモノで分かれる)

【流動資産】=回収スピードが短い ・回収スピードが短い ・現金はもちろん預金、売れ残った在庫はあっても売れたら現金になる ・売掛はサービス・商品を先に提供するけど後日(月末など)払ってくれるから回収スピードは短い ・受取手形、有価証券、棚卸資産も含まれる

【固定資産】=回収スピードが長い ・建物やトラックや備品などを買ったりする場合、1億円で買った建物を売ろうにもすぐに売れるわけではなく、賃貸にしたら10年で回収できて元がとれるとか、トラックも1千万円で買ったが仕事をもらって荷物を運んでトラック分の回収には数年かかるなど1年以内に現金化されないものや、支払う必要がない建物・機械・長期保有する有価証券も含まれる

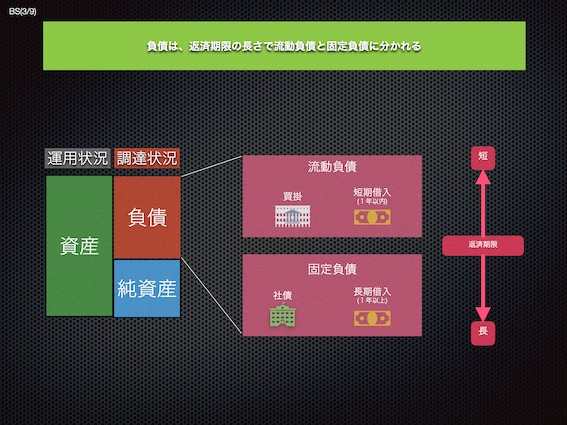

負債の調達状況について(流動負債と固定負債)

負債(マイナスの財産で支払いが必要)

【流動負債】=返済期限が短い ・買掛は原材料や商品仕入れて代金を後から支払う ・誰かに1年以内に返すからとお金を借りた短期的に借り入れたモノ

【固定負債】=返済期限が長い ・社債を発行する(社債とは、投資家からの金銭の払込みと引き換えに発行する債権 工場を10億円で建てるから10億円貸してもらうために、社債を発行し、返済に30年かかるなど) ・長期借入する(」銀行に10億円借りたら返済に30年かかるなど)

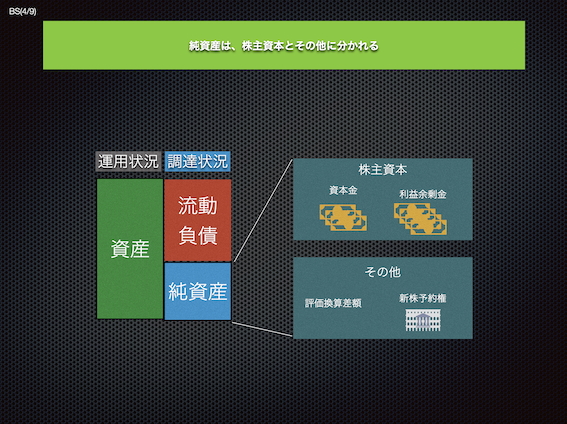

純資産の調達状況について(株主資本とその他)

純資産

【株主資本】=返済期限が短い ・資本金や利益余剰金(前年度に余った利益)は純資産になる

【その他】=返済期限が長い ・新株予約権や評価換算差額が純資産になる (自分の会社が毎年100万円の売り上げが今後も経つ見込みがあれば、 100万円で会社は売らず500年後に売ったりするだろうから、 その会社の価値は500万円になる)

おさらい

『おさらい』 右側はどうやって調達するのか、左側はそのお金をどう使うのか。

【調達状況】 ・流動負債=すぐに返済が必要なお金 ・固定負債=長い目で返済が必要なお金 ・純資産 =前年の利益、資本金など返済が不要なお金(株主の投資は返済不要)

【運用状況】 ・流動資産=すぐに戻ってくるお金、投資で戻ってくるお金など運用で戻ってくるお金 ・固定資産=現金化がされるのが遅いモノ、支払う必要のない建物など

BS(賃貸対照表)から読みとれるいくつかの比率

自己資本率

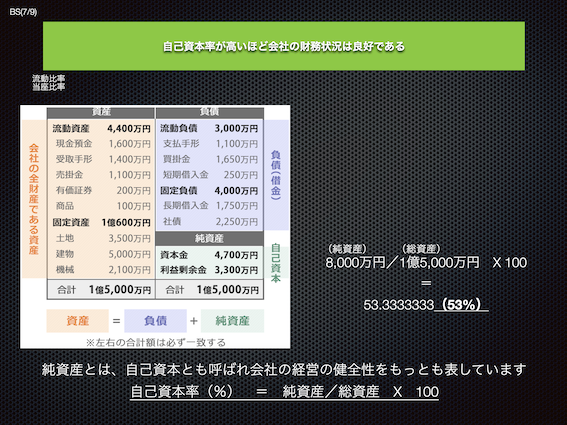

【自己資本率から会社の倒産リスクが読み取れる】

一般的に50%以上であれば財務状況は良好であるといえ、10%を下回ってると危険

しかし、自己資本率が高くてもそれが株主の出資や過去の利益の貯蓄ならば、

経営が苦しくなったときに資金調達ができずに倒産する可能性もある。

また、総資産の流動資産が多いと経営は安定していると言えるが、

固定資産の割合が高いのは買い替えや修理などに維持費がかかっているので要注意

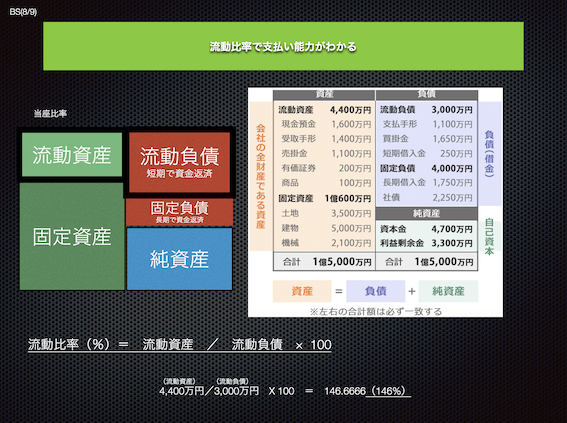

流動比率

【会社の経営は売上がいくら上がったかよりも、利益がいくら残るかが大事】 利益には色んな種類があり、利益とは資産のこと 資産は、 流動資産(すぐに現金になる資産)と固定資産(すぐに現金にならない)がある。 負債は、銀行からお金を借りる場合、 1年以内に返すなら流動負債、長期になるなら固定負債となる 資産も負債も考えは同じ。 流動資産は、「すぐに支払いができる」資産、流動負債は、「すぐに支払ってくれ」負債 流動資産 > 流動負債 = 良い経営 流動資産 < 流動負債 = 悪い経営 一般的に130%~150%あれば安心であり、100%を切ったら危険な状態

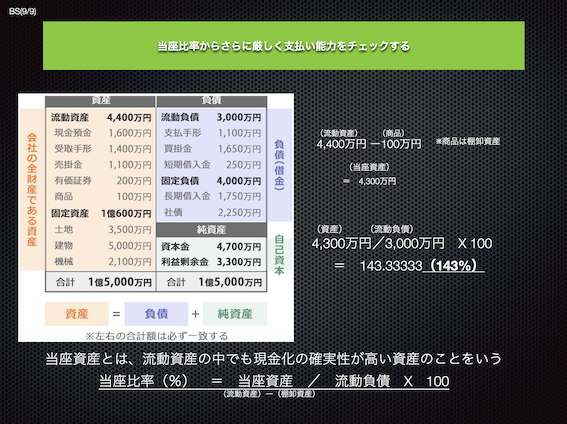

当座比率

現金化の確実性が高いものは、現金預金・売掛・受取手形・有価証券 ※棚卸資産は売れ残って資金調達を困難にする可能性があるから含まない

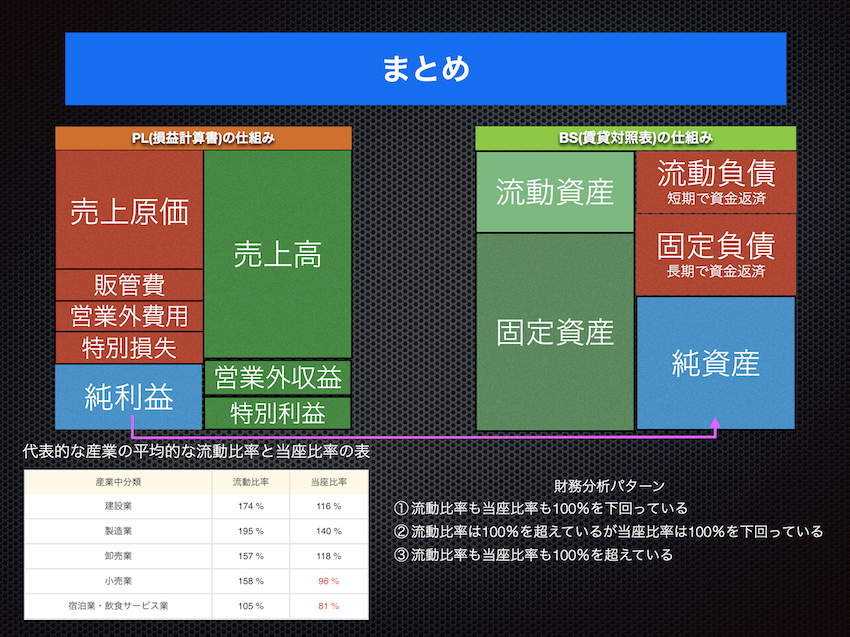

まとめ

経営をするにしても会社のことを調べるにしても 財政状況でどのくらい安心できるのか、 もしくはどこを改善していくべきなのかが把握できるようになります。

コメント