財務管理の一つである損益計算書(PL)を解説していきます。

この財務管理は各企業のIR資料からPL、BS、CFを読み取ることが出来ます。

財務が読めれば

- 自分たちの財務が分かれば、自社の経営状態が分かる

- どこに強みがあり、どこが弱いのか見え、経営に参加できる提案ができる

- 他企業の財務も読めて投資に活かせる

- 企業の債権を買う前に資金が潤滑に回っているのか、債権が崩れないかがわかる。

- 売上利益が出ていても純利益が出ていないと赤字

- 独立したり雇われだったとしても経営側の視点が持てたり、世界観が変わる

この記事を読んで分かること

PLとは、一定期間の経営成績(利益)を表します。

例えば1年間でいくら利益を出したか売上とそれに掛かった諸費用で利益がわかります。

=収益と費用を比べて利益または損失を見る

=会社の収益力を見ることが出来る

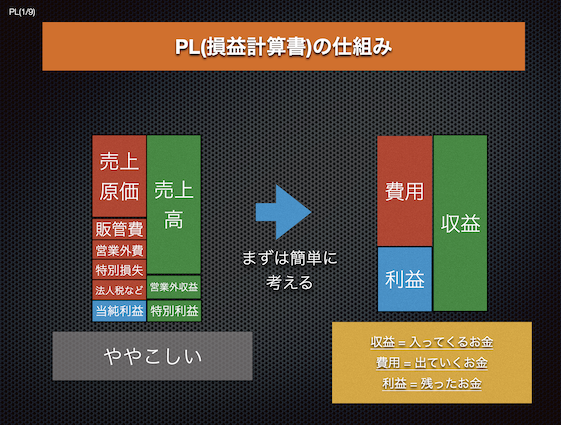

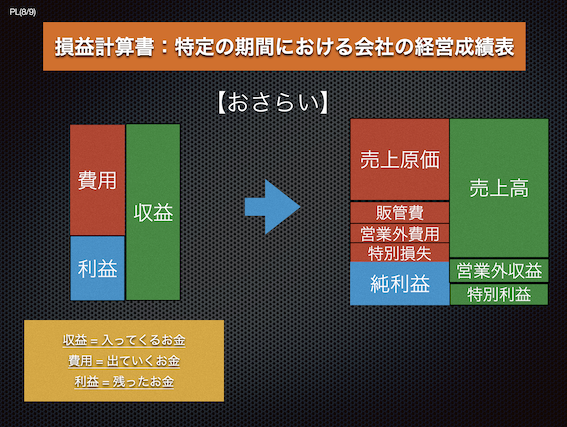

PL(損益計算書)の仕組みから

上の図の左側がPLの細分化されたものですが、これだけみるとややこしい!!!

なので、右図のように簡単にまとめて3つの分け方で見て下さい。

収益 = 入ってくるお金

費用 = 出ていくお金

利益 = 残ったお金

※緑色から赤色を引いて、残った青色が利益と覚えてください

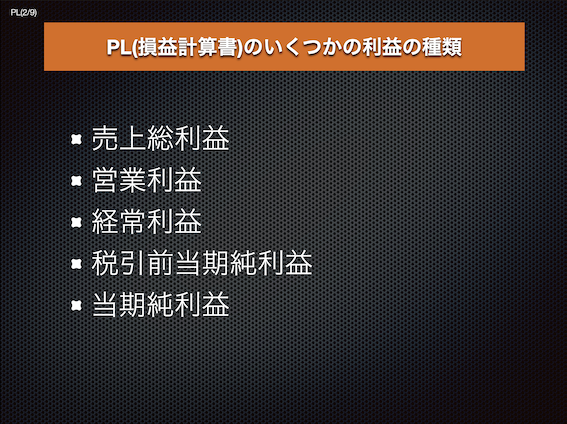

まずは、利益の種類へ

利益の種類

※売上総利益から下に向かって順番に算出していっています。

各項目の算出方法は、オレンジ色部分に記載しています。

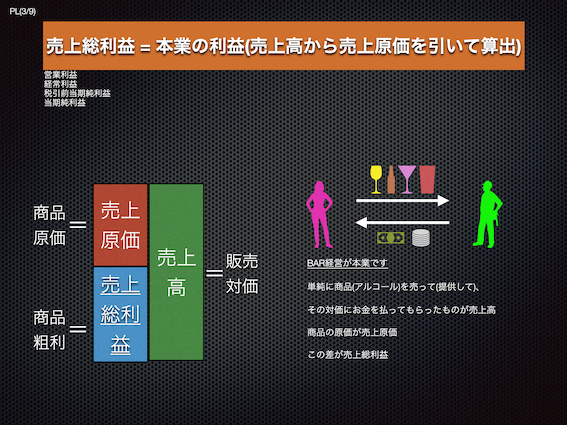

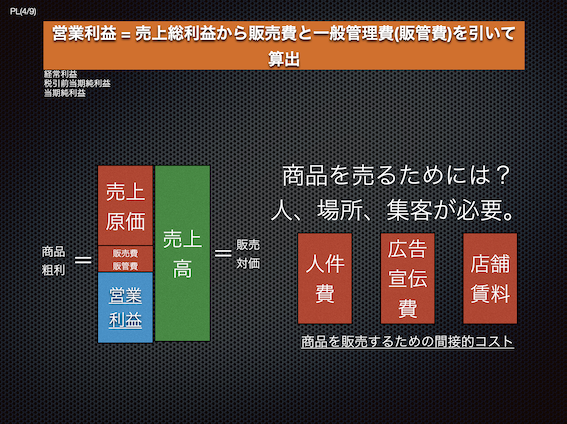

売上総利益

BARを経営していると過程して、メインはお酒を提供しています。

売上原価は商品の原価、売上高は商品を販売して得た対価です。

式で表すと、「売上総利益 = 売上高 ー 売上原価」

単純に

・商品を仕入れる

・商品を売る ➡︎ 売上高が立つ

・対価をもらって利益

こういう流れで記載しています。

営業利益

商品を売るために必要な経費は、間接的コストです。

カウンターでシェイカーを振るバーテンダー、それをお客様に配膳するアルバイト、

お店にHPがあるなら毎月かかる通信維持費、またはホットペッパー掲載費、

店舗を借りているなら家賃、光熱費、水道代など

これらは販売費・販管費に分類されます。

売上高から仕入れ額(売上原価)を引いて、

販売費・販管費を引いて、

営業利益が残る

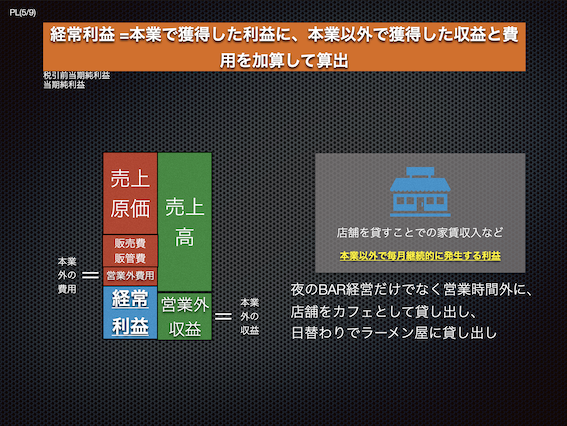

経常利益

店舗を借りているにしろ、持っているにしろBARといえば営業は夜のみです。

店を開けていない昼間に、貸し出すことで

得られる家賃収入は、本業外の収益となります。

そして、貸し出している間の光熱費や水道代が本業外でかかった費用

※1回だけじゃダメ。毎月毎月、予測が立つ売り上げを加算する

これら本業外の収益と費用を加味して、経常利益が算出されます。

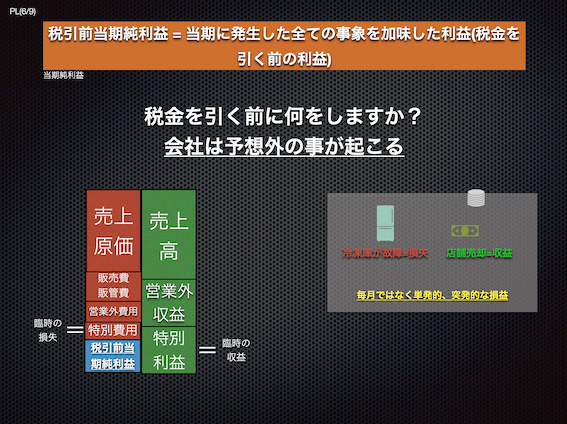

税引前当期純利益

単発的・突発的な収益または損失を加味したのが、

税引前当期純利益

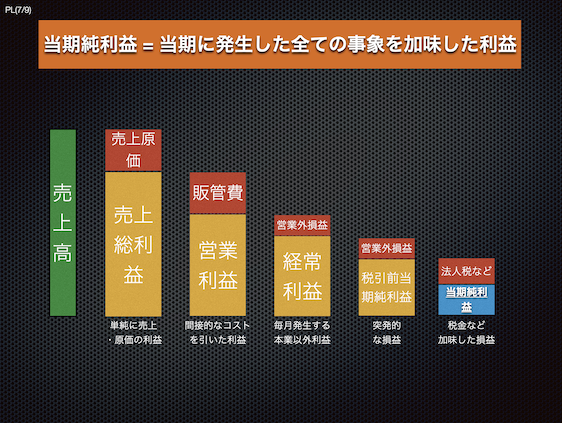

当期純利益

ここまでの流れを別の見方で紐解いて、最後に当期純利益を見ていきましょう。

- 売上高から仕入れ額を引いたら売上総利益

- 売上総利益から間接的なコストを引いたら営業利益

- 営業利益から毎月発生する本業以外の損益を加味したら経常利益

- 経常利益から突発的な損益を加味したら税引前当期純利益

- 税引前当期純利益から税金を引いて残ったのが当期純利益

おさらい

これまで見てきたものを最初の見た複雑な方をもう一度見てください

項目が増えましたが、詳細が理解できたのではないでしょうか。

はい、はい、はい、はい、なーるほどと♪

応用してみましょう!!!

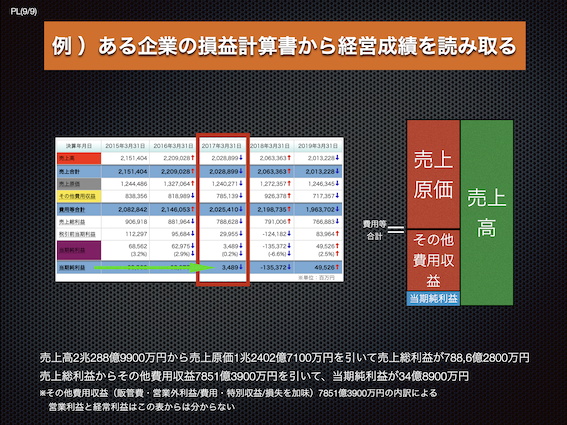

ある企業で実践

企業名は控えますが、

Googleの検索バーで「会社名 損益計算書」とググればすぐ表示されます。

この計算書は「http://www.ullet.com/」からです。

残念ながらこの損益計算書から順を追っての算出は出来ませんでしたが、

売上高 = 2兆288億9900万円

費用等合計 = 2兆255億1000万円

当期純利益 = 34億8900万円

というのが見て取れました。

コメント